23 Απριλίου 2024

Μανώλης Βασιλάκης

Με βάση την πρόσφατη έκθεση του ΟΟΣΑ για την φορολογία στην Ελλάδα πήρα το ερέθισμα για να δώσω μια εικόνα από τα στοιχεία που αυτή καταδεικνύει. Πιστεύω ότι πέρα από σκοπιμότητες πολιτικές ή δημοσιογραφικές πρέπει να φανεί η πραγματική εικόνα.

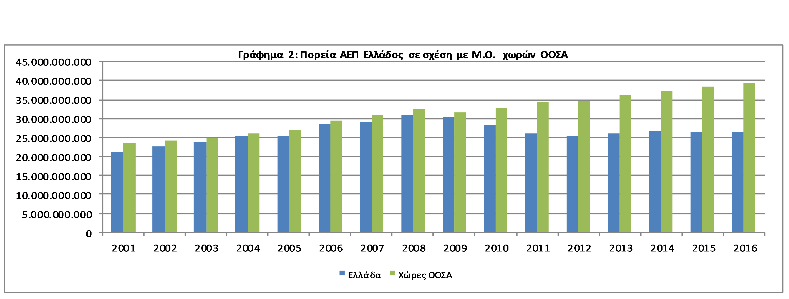

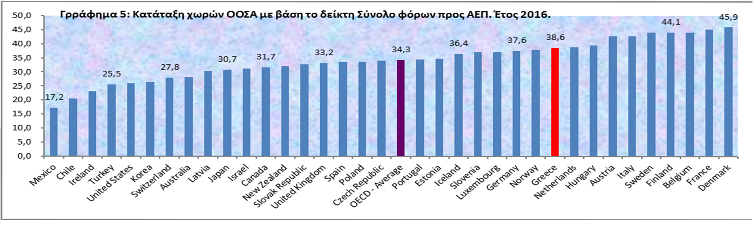

Στοιχείο πρώτο: Ποσοστό φορολογικών εσόδων ως προς το ΑΕΠ: 38,6% έναντι 34,3% μέσος όρος χωρών ΟΟΣΑ (αύξηση το 2016 2,2% έναντι 0,3% στο μ.ο. ΟΟΣΑ). Επισήμανση: Η χαμηλότερη τιμή αυτού του δείκτη ήταν το 2004 (με 29,9% έναντι 33% μ.ο. χωρών ΟΟΣΑ, και με ονομαστικό ΑΕΠ στην Ελλάδα, σχεδόν ισόποσο με τα έτη 2015 και 2016 ) , και από τότε με κάποιες διακυμάνσεις, φτάσαμε το 2010 περίπου στα ίδια επίπεδα με αυτά του μ.ο. χωρών του ΟΟΣΑ (32% έναντι 32,5%) και από το 2011 μέχρι σήμερα συνεχώς είμαστε πάνω από το μέσο όρο των χωρών του ΟΟΣΑ. (γράφημα 1). Αν συνυπολογίσουμε όμως το στοιχείο του γραφήματος 4 που μας δείχνει την διαχρονική πορεία της συνολικής φορολογικής επιβάρυνσης ανά κάτοικο, θα δούμε ότι στην Ελλάδα ο δείκτης αυτός είναι συνεχώς κάτω από το 50% του μέσου όρου των χωρών του ΟΟΣΑ.

Τέλος η κατά 25% μείωση του Ελληνικού ΑΕΠ δείχνει ότι τα καθαρά ποσά των καταβληθεισών φόρων ελάχιστα έχουν διαφοροποιηθεί και μάλιστα σε ονομαστικές τιμές έχουν μειωθεί σε σχέση με το 2014 κατά 700 εκ. ευρώ (πίνακας 1).

Όλα τα παραπάνω στοιχεία αποδεικνύουν ότι το πραγματικό πρόβλημα δεν είναι η υπερφορολόγηση, όπως κάποιοι νεοφιλελεύθεροι φωστήρες κραυγάζουν, αλλά η παραοικονομία και η δυσανάλογη σχέση άμεσων και έμμεσων φόρων.

Στοιχείο δεύτερο:

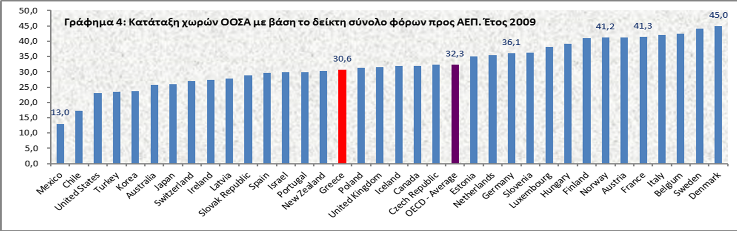

Στο δεύτερο πίνακα της έκθεσης εμφανίζεται η κατάταξη των χωρών μελών του ΟΟΣΑ ως προς τον παραπάνω δείκτη. Η Ελλάδα καταλαμβάνει τη 10η θέση στις 35 χώρες του ΟΟΣΑ. Ας δούμε όμως συγκριτικά τον πίνακα με τη θέση που είχε η Ελλάδα το 2009, μια χρονιά πριν ξεσπάσει η κρίση όταν ήταν στα επίπεδα του Μ.Ο. των χωρών του ΟΟΣΑ.

Παρατίθενται για σύγκριση ο πίνακας του 2009 και ο πίνακας του 2016. Η Ελλάδα (έχει επισημανθεί με κόκκινο χρώμα) έχει ανέβει από την 20η στη 10η θέση μεταβάλλοντας και την σχέση της ως προς τον μέσο όρο των χωρών του ΟΟΣΑ (επισημαίνεται με μωβ χρώμα). Για να βγουν όμως τα σωστά συμπεράσματα όμως θα πρέπει να λάβουμε υπ’ όψιν το γεγονός της σταδιακής συρρίκνωσης του ΑΕΠ. (μείωση κατά 13% μεταξύ 2009 και 2016).

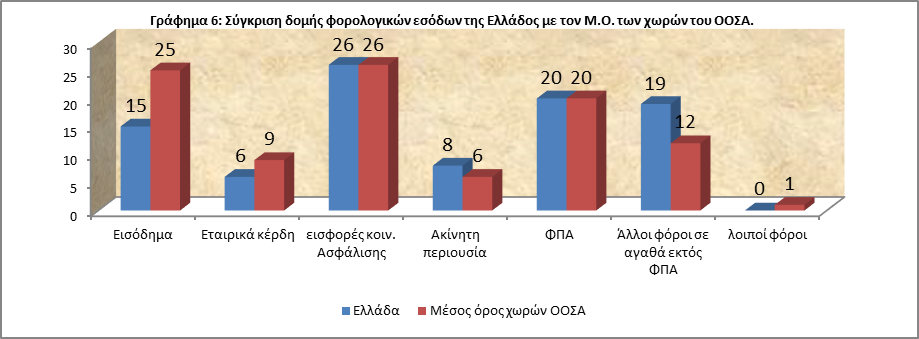

Το πλέον σημαντικό στοιχείο της έκθεσης όμως είναι η δομή των φόρων στην Ελλάδα. Η έκθεση δίνει την πηγή προέλευσης ανά 100 ευρώ φόρου.

Τα συμπεράσματα είναι κατά την προσωπική μου άποψη συντριπτικά για την νεοφιλελεύθερη επιχειρηματολογία και τους εκπροσώπους της.

· Στα 100 ευρώ εσόδων από φόρους και ασφαλιστικές εισφορές, στην Ελλάδα Οι εισφορές συνδράμουν με 29 ευρώ ( 26 ο μέσος όρος στον ΟΟΣΑ),

· οι έμμεσοι φόροι ( ειδικοί φόροι κατανάλωσης και ΦΠΑ) εισφέρουν 39 ευρώ (32 ο μέσος όρος του ΟΟΣΑ)

· ενώ η συμμετοχή των εταιρικών φόρων είναι στα 6 ευρώ ( έναντι 9 του μέσου όρου του ΟΟΣΑ)

· οι φόροι στην περιουσία δίνουν 8 ευρώ ( έναντι 6 μέσο όρο στον ΟΟΣΑ) . Να σημειωθεί δε ότι η φορολογία στην περιουσία πολεμήθηκε όσο κανένας άλλος φόρος και από τις αριστερές πολιτικές ηγεσίες.

· Το πιο σημαντικό όμως στοιχείο που αποκρύπτεται συστηματικά σήμερα από το σύνολο του τύπου και των ηλεκτρονικών ΜΜΕ είναι η χαμηλή συγκριτικά συμμετοχή του πλέον δίκαιου φόρου του φόρου εισοδήματος που στην Ελλάδα είναι 15 ευρώ έναντι 24 ευρώ που είναι ο μέσος όρος των χωρών του ΟΟΣΑ. Αν προσθέσουμε δε και την φορολόγηση των μισθωτών (που στον ΟΟΣΑ μετράνε χωριστά σαν δείκτη (με μ.ο. χωρών του ΟΟΣΑ 1%) ενώ στην Ελλάδα είναι ενταγμένος στο φόρο εισοδήματος (εκ του πονηρού), βλέπουμε ότι η διαφορά εκτινάσσεται στις 10 ποσοστιαίες μονάδες…

Ακολουθεί και ο τελευταίος πίνακας με τον οποίο αποδεικνύεται η αποτυχία των πολιτικών των κυβερνήσεων. Στον πίνακα αυτόν φαίνεται ότι το 2015 η κυβέρνηση ΣΥΡΙΖΑ κατάφερε να αυξήσει την συμμετοχή της φορολογίας των εταιρικών κερδών (αυξάνοντας κατά 451 εκατ. Ευρώ τους εισπραχθέντες φόρους, στην ουσία το πέτυχε καταργώντας σημαντικό αριθμό φοροαπαλλαγών), αλλά απέτυχε στον στόχο της καταπολέμησης της φοροδιαφυγής αφού μειώθηκε κατά 938 εκατομμύρια ευρώ η είσπραξη φόρων εισοδήματος.

| Φορολογικά έσοδα | Δομή φορολογικών εσόδων στην Ελλάδα | θέση στην κατάταξη του ΟΟΣΑ | ||||||

| σε εκατ. Ευρώ | ποσοστιαία |

| ||||||

| 2015 | 2014 | Διαφορά | 2015 | 2014 | διαφορά | 2015 | 2014 | διαφορά |

άμεση φορολογία | 14.361 | 15.148 | -787 | 22 | 24 | -2 | 29 | 28 | -1 |

από τα οποία |

|

|

|

|

|

|

|

|

|

φόροι εισοδήματος | 9.612 | 10.550 | -938 | 15 | 17 | -2 | 28 | 27 | -1 |

εταιρικοί φόροι | 3.800 | 3.349 | 451 | 6 | 5 | 1 | 24 | 28 | 4 |

Εισφορές Κοινων. Ασφάλισης | 18.807 | 18.575 | 232 | 29 | 29 |

| 15 | 16 | 1 |

φόροι ακινήτων | 5.414 | 5.133 | 281 | 8 | 8 |

| 9 | 9 |

|

Φόροι σε αγαθά και υπηρεσίες | 25.194 | 24.828 | 366 | 39 | 39 |

| 7 | 8 | 1 |

από τα οποία ΦΠΑ | 12.885 | 12.676 | 209 | 20 | 20 |

| 19 | 20 | 1 |

λοιποί φόροι | 181 | 163 | 18 |

|

|

| 25 | 26 | 1 |

σύνολο | 63.957 | 63.847 | 110 |

|

|

|

|

|

|

Πίνακας 1: Δομή φορολογίας στην Ελλάδα. Σε ονομαστικές τιμές και ποσοστιαία.

Στην τελευταίες δύο στήλες φαίνεται η θέση της Ελλάδος σε σχέση με τα υπόλοιπα κράτη του ΟΟΣΑ Σύγκριση ετών 2015 και 2016

Σαν συμπέρασμα αυτής της σύντομης ανάλυσης της έκθεσης του ΟΟΣΑ που εμπλουτίστηκε όμως και από μια σειρά άλλων στοιχείων μπορούμε να πούμε ότι στην Ελλάδα δεν έχουμε σε καμία περίπτωση υπερφορολόγηση. Αυτό που χαρακτηρίζει την Ελληνική περίπτωση είναι:

Η αδυναμία του φορολογικού μηχανισμού να ελέγξει την αγορά, με αποτέλεσμα να υπάρχει μεγάλης έκτασης φοροδιαφυγή και φοροασποφυγή, που έχει σαν αποτέλεσμα και την στρεβλή και εντελώς εικονική εικόνα για το ποιο τελικά είναι το ΑΕΠ της Ελλάδος.

Η αυξημένη επιβάρυνση των αγαθών και υπηρεσιών με αυξημένη έμμεση φορολογία που επιβαρύνει κυρίως τα ευρύτερα λαϊκά στρώματα.

Και το αποτέλεσμα όλων αυτών είναι η στρέβλωση της δομής των φορολογικών εσόδων που καταλήγει σε μια εντελώς ψευδή και διαστρεβλωμένη εικόνα.